El gran cuello de botella de la industria de la inteligencia artificial no tiene que ver con los modelos de lenguaje, las unidades de procesamiento gráfico (GPUs) o los centros de datos. El verdadero problema radica en la memoria, y desde hace meses estamos inmersos en una crisis de la que ahora los principales fabricantes entregan cifras más concretas y preocupantes.

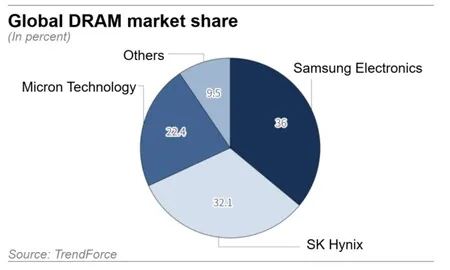

Tres empresas multinacionales —Samsung, SK Hynix y Micron— controlan actualmente el 90% de la producción mundial de este componente crítico. Sin embargo, las estimaciones actuales de la industria indican que, trabajando a su máxima capacidad, entre las tres solo podrán cubrir cerca del 60% de la demanda prevista de aquí al año 2027. Estas son noticias terribles no solo para el despliegue de la IA, sino también para todo el ecosistema tecnológico que no está relacionado con ella.

La era de la escasez: IA vs. Consumo Masivo

La raíz de este desajuste es puramente comercial. Estos tres gigantes de la manufactura han priorizado la producción de memoria HBM (High Bandwidth Memory), diseñada específicamente para aceleradoras de inteligencia artificial, debido a que estos módulos dejan márgenes de ganancia significativamente mejores.

La consecuencia directa de esta decisión estratégica es una aguda escasez de memorias DRAM tradicionales, las mismas que se utilizan cotidianamente en computadores y celulares. Desde octubre de 2025, el mercado ha visto cómo el precio de estos componentes se ha disparado. Apostarlo todo a un segmento altamente lucrativo ha provocado que el mercado de consumo general quede peligrosamente descuidado.

A continuación, se observa cómo la evolución del mercado refleja esta tensión entre la oferta de memoria de alto rendimiento y la demanda tradicional.

Esta gráfica ilustra el punto de quiebre donde los inventarios comenzaron a caer mientras los precios iniciaban su escalada. La situación obliga a las empresas a replantear sus estrategias de producción a largo plazo.

Los planes de expansión no dan abasto

Para intentar mitigar la crisis, las compañías han anunciado nuevas inversiones, aunque los plazos de ejecución son extensos. Según indican reportes de Nikkei, Samsung tiene previsto poner en marcha su cuarta planta de fabricación de memorias en Pyeongtaek, Corea del Sur, durante 2026. No obstante, la producción masiva en estas instalaciones no comenzará hasta 2027 o incluso más tarde. Además, existe una quinta planta en construcción en ese mismo campus tecnológico surcoreano, pero estará dedicada exclusivamente a chips HBM y no comenzará a operar, al menos, hasta 2028. El gigante tecnológico tiene otro as en la manga: nuevas instalaciones en Estados Unidos.

Por su parte, SK Hynix es la única corporación de las tres grandes que presenta una mejora de suministro concreta para 2026. La firma ya comenzó a fabricar chips HBM en su planta de Cheongju en febrero pasado. Paralelamente, está acelerando la construcción de un nuevo complejo en Yongin, cerca de Seúl, con el objetivo de completarlo antes de febrero de 2027.

Mientras tanto, la estadounidense Micron también pide paciencia al mercado. La empresa tiene el objetivo de iniciar la producción de chips HBM en sus sedes de Idaho y Singapur recién en 2027, y construirá una fábrica en Hiroshima que, en teoría, entrará en funcionamiento en 2028. A esto se suma la reciente compra de una planta en Taiwán a la compañía Powechip, aunque los chips que salgan de dichas líneas de ensamblaje no estarán disponibles antes de la segunda mitad de 2027.

Todo este esfuerzo industrial resulta insuficiente. La consultora Counterpoint Research estima que para poder resolver la crisis actual de las memorias DRAM se requeriría un incremento de producción de toda la industria del 12% anual sostenido hasta 2027. Sin embargo, los planes actuales apenas suman un crecimiento del 7,5%. Para los analistas, la consecuencia es clara: el equilibrio entre oferta y demanda no se normalizará hasta 2028. En SK Hynix ya advierten que las limitaciones de suministro para chips de IA podrían prolongarse hasta 2030.

El impacto en el bolsillo: celulares y autos más caros

La memoria es un producto absolutamente transversal. Entre el 80% y el 90% de los chips actuales se destinan a computadores, celulares y servidores, mientras que el porcentaje restante va a la industria automotriz y equipos industriales.

El impacto más directo ya se siente en el mercado de los celulares de gama de entrada. Históricamente, la memoria representaba cerca del 20% de la factura de materiales para fabricar uno de estos dispositivos, pero se espera que esa cifra escale al 40% a mediados de 2026. Esto deja sin opciones a los fabricantes, quienes inevitablemente traspasarán este sobrecosto al precio final que pagan los consumidores en las tiendas. Ante este escenario, la firma IDC estima que las ventas globales de celulares caerán un 13% en 2026.

El ciclo del mercado y la oportunidad para China

La industria de los semiconductores tiene un largo historial de ciclos de auge y caída. En 2023 se vivió un desplome de precios cuando la demanda de computadores postpandemia se contrajo drásticamente. Varios fabricantes registraron pérdidas históricas y aprendieron la dura lección de sobreproducir. Hoy, prefieren ser extremadamente cautos antes de inundar el mercado. Financieramente, la escasez actual les resulta muy rentable: Samsung ha ganado en tres meses de 2026 lo que ganó en todo 2025.

Finalmente, aunque Corea del Sur y Estados Unidos dominan la producción mundial, la crisis abre una puerta inesperada. Fabricantes chinos como YMTC y CXMT llevan tiempo aumentando su capacidad de forma notable. Este déficit global les entrega una oportunidad de oro para ganar cuota de mercado frente a competidores históricos que hasta hace poco parecían inalcanzables.

Vía Xataka.