Los precios de contrato de la DDR2 subieron entre 55% y 60% en el segundo trimestre del año y se proyecta que escalen otro 35-40% en el tercero, según una investigación publicada esta semana por TrendForce. La cifra empuja la escasez de memoria detonada por la demanda de IA hacia un estándar que se lanzó en 2003 y que los tres mayores fabricantes de DRAM dejaron de priorizar hace años.

Los aumentos vienen de compradores rediseñando productos en torno a memoria más vieja para asegurar suministro, y de una división entre el puñado de proveedores de DDR2 que quedan, con Winbond recortando producción mientras ESMT la expande.

¿Por qué la escasez llegó al estándar más viejo?

El faltante no golpeó a la DDR2 de manera directa. Samsung, SK hynix y Micron han redirigido capacidad de wafer hacia HBM y DRAM de servidor para alimentar el gasto en infraestructura de IA, adelgazando el suministro de partes de nodos maduros, incluyendo DDR4.

A medida que la DDR4 se apretaba, los OEMs y ODMs comenzaron a especificar DDR3 en su lugar, y algunos diseños DDR3 fueron reformulados para usar DDR2, con cada nivel de comprador cazando la generación que pudiera seguir consiguiendo. El resultado es escasez moviéndose hacia abajo a través de generaciones sucesivas, algo que vimos desplegándose ya en marzo, cuando datos previos mostraron precios de DDR3 y DDR2 subiendo entre 20% y 40% en un solo mes.

Esto continúa la inversión de mercado que hemos observado durante el año, mientras la DDR4 superó a la DDR5 en precio pese a ser más lenta y vieja, y en la que fabricantes de módulos y proveedores de motherboards reiniciaron la producción de DDR4 después de que los tres grandes habían empezado a darla de baja.

¿Quién todavía hace DDR2 y cómo está reaccionando?

Winbond y ESMT son las dos fuentes principales restantes de componentes DDR2, y están respondiendo al apriete de formas distintas. Winbond está reduciendo gradualmente la producción de DDR2 para volcar capacidad hacia DDR3, DDR4 y LPDDR4, que tienen márgenes más altos. ESMT está haciendo lo opuesto: concentra su asignación de wafer en su socio de foundry PSMC sobre DDR2 para capturar la demanda que Winbond está soltando.

Proveedores taiwaneses, incluyendo Nanya, ya están batallando para igualar el volumen de órdenes migrando desde DDR4, y como la nueva capacidad depende de migraciones de proceso lentas, la retirada de Winbond saca suministro más rápido de lo que ESMT alcanza a reemplazar.

¿Quién se ve afectado en la práctica?

Los PCs de hoy no usan DDR2, así que es probable que el impacto de estos aumentos de precio aterrice en áreas como sistemas embebidos, equipos de red, controladores industriales, electrónica automotriz y otros dispositivos de vida larga que se diseñaron en torno a ese estándar y son muy costosos de recertificar sobre generaciones nuevas como DDR4 o DDR5.

El esparcimiento del aumento de precios contractuales hacia DDR2 sugiere que estamos viendo una escasez de DRAM de muy largo plazo. Los precios de contrato en el mercado más amplio siguen subiendo sin señales de aplanarse, y nueva capacidad relevante no se espera hasta fines de 2027 en el mejor escenario.

¿Qué implica para integradores en Chile y LatAm?

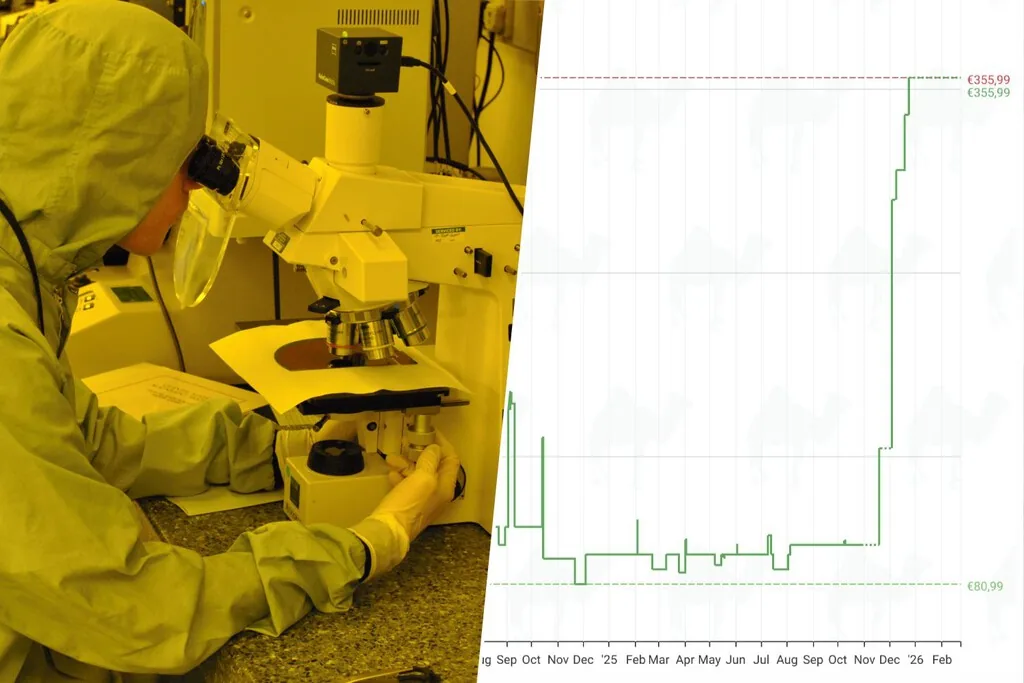

Para fabricantes locales de electrónica industrial y automotriz, el dato a internalizar es que el ciclo de aprovisionamiento de cualquier producto con DDR2 entra en territorio donde el costo de memoria puede ser el componente individual más caro del BOM durante los próximos 12-18 meses. Los stocks de surplus, históricamente el canal de cierre para estos chips, se están secando. Los integradores chilenos que venden gabinetes industriales, equipos de telecomunicaciones legacy o sistemas de control basados en DDR2 ya deberían estar evaluando dos rutas: comprar inventario para 24 meses ahora o iniciar la requalificación a DDR3 (que no está cómoda, pero al menos tiene producción activa creciente). Para makers que reciclan placas industriales, el efecto colateral es que módulos SODIMM DDR2 de 4 GB que costaban USD 8-12 en Mercado Libre Chile podrían duplicar precio antes de fin de año.