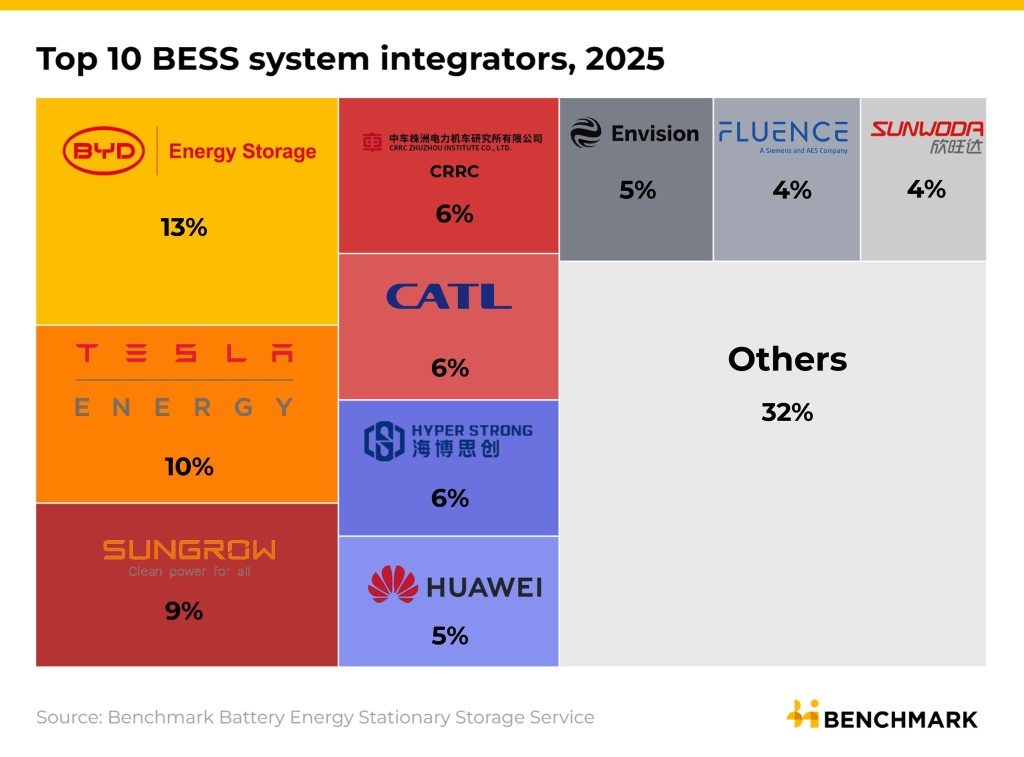

BYD pasó por encima de Tesla y se convirtió en el mayor integrador del mundo de sistemas de almacenamiento de energía con baterías (BESS, por su sigla en inglés). La empresa china capturó el 13% del mercado global en 2025 contra el 10% de Tesla, según nuevos datos de Benchmark Mineral Intelligence.

El cambio pone fin al reinado de Tesla, que había liderado el segmento de almacenamiento estacionario en 2023 y 2024, en un mercado que ahora está dominado por fabricantes chinos.

¿Cuántos GWh despachó BYD frente a Tesla?

De acuerdo con el Battery Energy Stationary Storage Service de Benchmark, BYD despachó más de 60 GWh de sistemas de almacenamiento a escala global durante 2025. Tesla quedó en segundo lugar con 46,7 GWh, una expansión interanual del 49% que igual no alcanzó para seguirle el paso a la china.

Sungrow ocupó la tercera posición con 9% de cuota de mercado. Detrás llegan tres empresas chinas empatadas en 6%: CRRC Zhuzhou, CATL e Hyper Strong. Huawei (5%), Envision (5%), Fluence (4%) y Sunwoda (4%) cierran el top 10.

Los números pintan una imagen nítida de dominio chino: ocho de los diez mayores integradores BESS del planeta son compañías chinas. Fluence, joint venture entre Siemens y AES, es la única firma occidental, además de Tesla, que entra al ranking. La propia Tesla está ampliando su producción BESS en China para no perder pie en ese mercado.

¿Por qué el mercado casi se duplicó en un año?

El contexto general engrandece la subida de BYD. Las instalaciones BESS globales saltaron 51% en 2025, hasta aproximadamente 315 GWh, mientras que los despachos de celdas para almacenamiento estacionario casi se duplicaron, superando los 600 GWh, según datos combinados de Benchmark e InfoLink.

China explica buena parte del crecimiento. En diciembre de 2025, ese país instaló 65 GWh de almacenamiento a gran escala en un solo mes, más que Estados Unidos en todo el año.

El ascenso de BYD en almacenamiento reproduce su trayectoria en autos eléctricos, donde ya había pasado a Tesla en cuota global de vehículos a batería. Su modelo verticalmente integrado, que incluye fabricación propia de celdas Blade LFP, le da una ventaja estructural de costo difícil de replicar.

HaoHan apunta al Megapack

La ofensiva de BYD se apoyó en lanzamientos agresivos de producto. En septiembre de 2025, BYD presentó su sistema HaoHan con una capacidad de 14,5 MWh en configuración estándar, casi el triple que el Megapack de Tesla. La variante en contenedor de 20 pies ofrece 10 MWh.

HaoHan ya alimenta proyectos enormes, incluido un despliegue de 12,5 GWh en Arabia Saudita junto a la Saudi Electricity Company, uno de los mayores proyectos de almacenamiento a escala de red del mundo.

Tesla respondió ese mismo mes con Megapack 3 y Megablock, con celdas de 2,8 litros que entregan unos 5 MWh por unidad, frente a los 3,9 MWh del Megapack 2. La compañía está levantando su Megafactory de Houston con un objetivo de 50 GWh anuales para fines de 2026 y firmó un acuerdo de USD 4.300 millones con LG Energy Solution para asegurar celdas LFP para Megapack 3 desde agosto de 2027.

¿Por qué importa la integración vertical?

Una de las tendencias más reveladoras de los datos de Benchmark es el desplazamiento entre fabricantes verticalmente integrados (que producen celda y sistema) y puros integradores que compran celdas a terceros.

Benchmark observa que los integrados celda+BESS vienen perdiendo cuota desde 2023, porque la baja del precio de la batería y la expansión de la oferta de celdas amplió el menú para los ensambladores. Los puros integradores como Sungrow, CRRC e Hyper Strong subieron del 20% en 2023 al 30% en la primera mitad de 2025.

Pero BYD es la excepción. Aun siendo verticalmente integrada, se quedó con el primer puesto, señal de que su estructura de costos y escala manufacturera son sencillamente demasiado pesadas. Solo en los primeros tres trimestres de 2025, su división de baterías superó los 113 GWh de producción, abasteciendo a la vez su negocio de autos y su brazo BESS.

Tesla, en cambio, compra las celdas del Megapack a CATL, BYD y, próximamente, LG. Es decir, compite en almacenamiento mientras le compra baterías a su principal competidor.

Lo que viene para LatAm

El detalle local: integradores en Chile y la región trabajan hoy con stock importado de BYD y CATL para proyectos solares con respaldo. Si las exportaciones desde China siguen al ritmo de 2025, la ventana de costos a la baja para sistemas BESS hogareños e industriales en LatAm se mantendría abierta durante 2026. Quien quiera empezar a cotizar proyectos grandes en la región probablemente verá precios en USD por kWh instalados más cercanos a los USD 220-260/kWh que a los USD 350+ que dominaban hace dos años.