A la cadena de suministro de electrónica le faltaba una fila más en su dominó particular. Después del faltante de chips heredado de la pandemia y de la actual sequía de memoria provocada por la demanda de servidores de inteligencia artificial, ahora Reuters reporta lo que muchos diseñadores ya empezaban a notar en sus cotizaciones: el precio de las placas de circuito impreso (PCB) fabricadas en China subió cerca del 40% en pocas semanas, golpeado por un conflicto que ocurre a miles de kilómetros de cualquier fábrica de Shenzhen.

¿Qué tiene que ver el Golfo Pérsico con una placa de Shenzhen?

La imagen mental clásica es la de un buque tanque cargando crudo en el Estrecho de Ormuz para llevarlo a refinerías lejanas. Esa parte sigue siendo cierta. Lo menos visible es que para Arabia Saudita y los demás productores del Golfo tiene sentido económico instalar también la industria petroquímica en origen. Es ahí donde se procesan las resinas poliméricas, materiales que terminan, entre otros lugares, en el laminado FR4 que sostiene cualquier PCB doméstica.

Los ataques recientes a plantas petroquímicas saudíes interrumpieron parte de esa producción. Reuters señala como compuesto crítico al éter de polifenileno (PPE), una resina termoestable usada en sustratos de alta frecuencia y placas de servidores. Sumado a un alza global del cobre del orden del 30% en lo que va de 2026 y a faltantes de fibra de vidrio, el resultado es ese 40% extra que aparece en las cotizaciones chinas.

¿Qué materiales están realmente apretados?

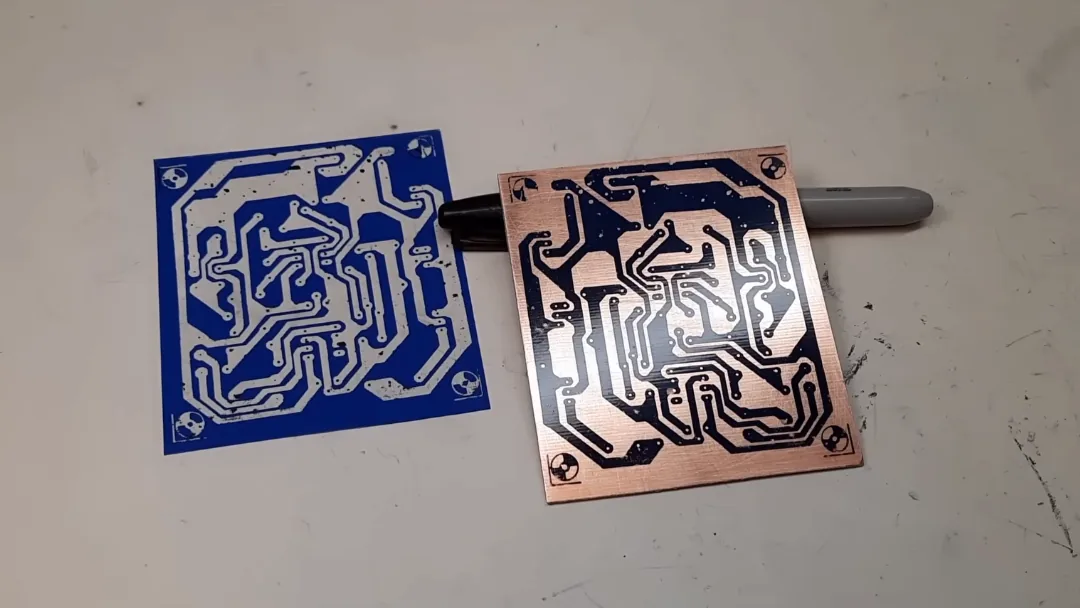

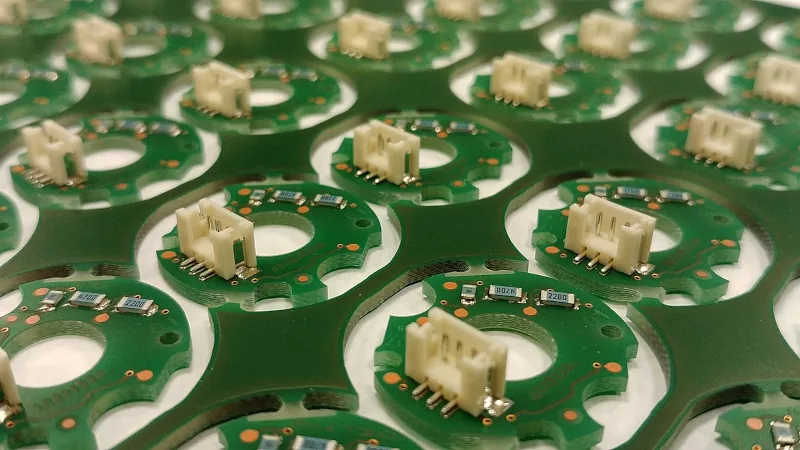

Una PCB típica es un sándwich de tres ingredientes que están todos en problemas a la vez:

- Resina + fibra de vidrio (laminado FR4): la resina depende del flujo petroquímico saudí. La fibra de vidrio enfrenta sus propios cuellos de botella en hornos de fusión chinos y europeos.

- Foil de cobre: cotiza en los mercados globales y subió cerca del 30% en 2026, con aceleración marcada en marzo según fuentes del reporte.

- Máscara de soldadura y serigrafía: dependen de pigmentos y fotopolímeros que también pasan por la cadena petroquímica.

Cuando los tres componentes suben al mismo tiempo, la traducción al precio final no es lineal: los fabricantes que operan con márgenes de 5 a 8% terminan trasladando casi todo el costo al cliente.

¿Es comparable a las crisis previas?

Hackaday recuerda que esta no es la primera vez. La crisis de chips de la era COVID todavía está fresca y generó dos años de demoras de producción. Antes hubo un faltante notorio de MLCCs (capacitores cerámicos multicapa) y, en los noventa, un episodio similar de resina para encapsulado de circuitos integrados.

"Aquí estamos otra vez, y deberíamos preocuparnos? En el corto plazo es ciertamente una preocupación, pero recordando crisis anteriores creemos que la industria global se va a adaptar y a expandir otras fuentes donde sea necesario."

El propio reporte de Reuters admite que parte del alza es atribuible al pánico más que a una restricción real de oferta, igual que en la crisis de resina de los años noventa, donde los precios cedieron varios meses antes de que terminaran formalmente las restricciones de suministro.

¿Cómo se siente esto en Latinoamérica?

Para los makers chilenos y latinoamericanos que dependen casi exclusivamente de fabricantes chinos como JLCPCB, PCBWay o Seeed Fusion, el efecto cascada es directo y pesado:

- Una orden tipo de 5 placas de 100x100 mm a dos capas que en abril costaba alrededor de USD 5 a 8 finales puerta a puerta, hoy ronda los USD 9 a 12 sumando la subida más el cargo logístico habitual.

- A eso se agrega el 19% de IVA en Chile y, si la orden supera USD 41, los aranceles correspondientes para mercaderías que ingresan por courier.

- En Argentina la situación se complica con las restricciones de divisas: la subida en CNY se traslada al peso oficial pero la brecha con el blue mantiene la barrera real más alta.

- México y Colombia, con cadenas logísticas más estables, sienten el alza como un encarecimiento del 25 al 30% una vez incluidos impuestos locales.

Para los que producen en serie limitada (carteles industriales, productos IoT bajo marca propia), el alza convierte en marginales muchos productos que apenas cerraban viables a precios de 2024.

¿Qué alternativas concretas existen hoy?

Hay tres caminos que los makers están explorando:

1. Fabricación local con CNC y plotter UV: máquinas como la Bantam Tools Othermill (USD 3.299) o setups DIY con CNC más fresas de 0,2 mm permiten prototipos en una tarde, aunque limitan a placas de una o dos capas. 2. Sustratos no FR4: placas de aluminio para LED, perfboard tradicional, dead-bug sobre cobre virgen. Hackaday incluso sugirió retomar el viejo concurso Manhattan Build. 3. Compras agrupadas: comunidades como Inventos Patagónicos y grupos de Discord chilenos están consolidando órdenes de 10 a 20 personas para amortizar el flete y aprovechar descuentos de volumen en JLCPCB.

¿Cuánto va a durar?

La historia sugiere que entre seis y nueve meses, según cómo evolucione el conflicto en el Golfo. Las refinerías saudíes que sufrieron daños están en proceso de reparación parcial, y Reuters reporta que China está activando líneas internas de PPE en Hubei y Shandong para reducir la dependencia. Mientras tanto, los precios contado de cobre y resina seguirán moviendo la aguja semana a semana.

La conclusión práctica para cualquier proyecto en cartera: si la PCB no es crítica todavía, conviene esperar al fin del verano boreal antes de pedir el lote final. Si lo es, hay que cotizar en al menos tres fábricas distintas y considerar opciones fuera de China para tiradas pequeñas.