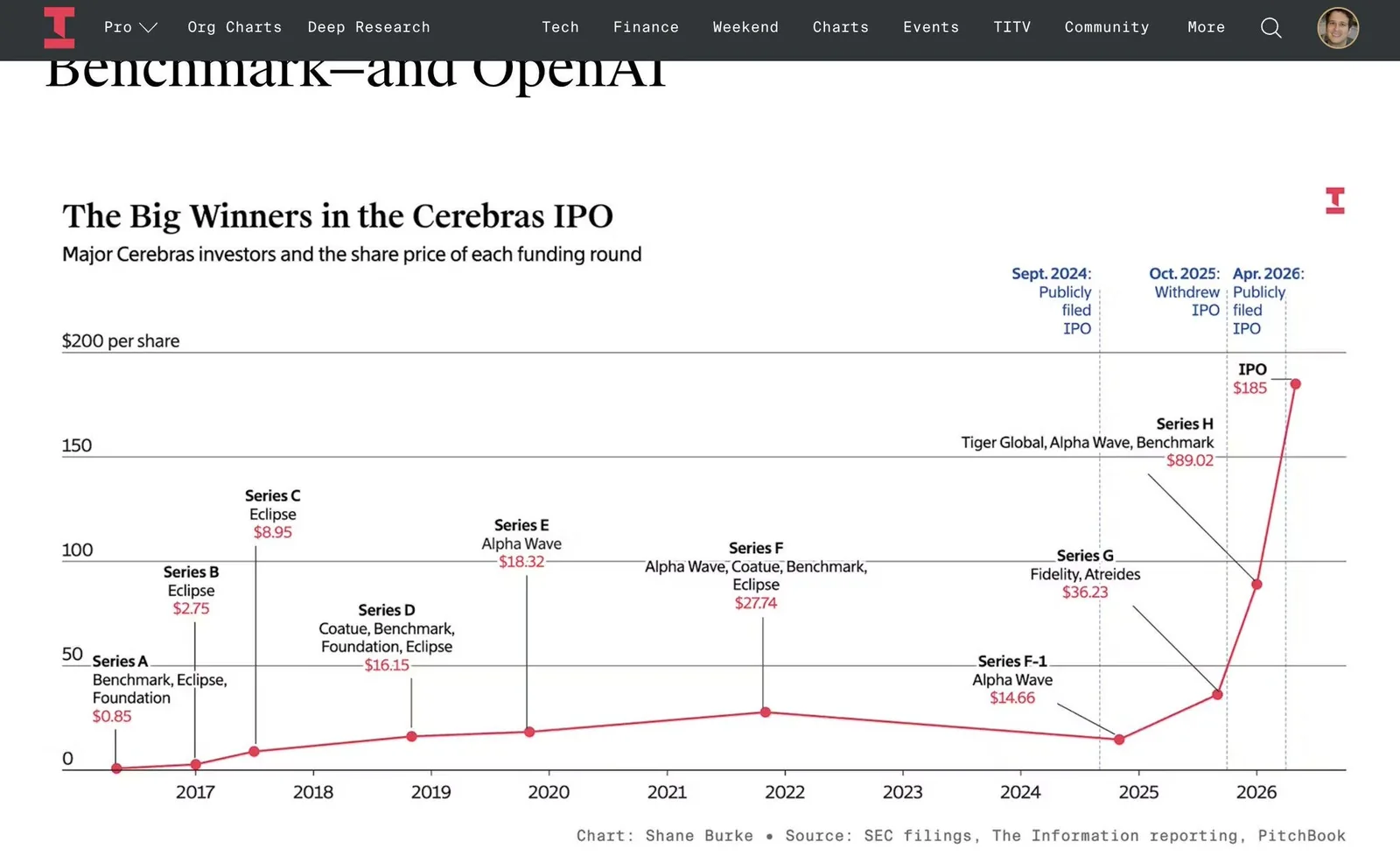

Suele ocurrir que los grandes levantamientos de capital sean noticia por si mismos, y la OPI de Cerebras —tras un S-1 retirado, una fantastica asociacion de 750 MW y un acuerdo de USD 10-20 mil millones por participacion accionaria con OpenAI— suma a un tema en alza que sostiene la inferencia como inflexion. Esto sucede apenas seis meses despues del fichaje sorpresa de Groq por NVIDIA por USD 20.000 millones.

CBRS cerro el viernes a USD 280, un market cap de USD 60.000 millones. La validacion para Big Chip y sus creyentes es enorme.

¿Que dijo el CFO de Cerebras en CNBC?

El dato mas directo de la OPI llego en CNBC. La periodista Deirdre Bosa cito al CFO Bob Komin para empujar contra la narrativa "solo modelos chicos": Komin dijo que Cerebras sirve modelos de todos los tamaños, que no hay limite al tamaño de modelo que pueden servir y que la empresa ya sirve modelos de trillones de parametros, nombrando especificamente los modelos internos "OpenAI 5.4 y 5.5" segun @dee_bosa.

El inversor Ishan N. Taneja resumio el sentir contrarian que rodea la operacion: dijo que "no creia" en los primeros claims de Cerebras y termino concluyendo que el esceptico al que dudaba "tenia toda la razon", elogiando a Cerebras por persistencia, ejecucion y por haber "construido un chip de fierro", ademas de marcar que fue la primera OPI de Hanabi @ishanit5.

¿Que diferencia a Cerebras de NVIDIA?

Cerebras paso años en el bucket de "ambiciosa pero polemica" del hardware de IA. Su tesis arquitectonica nunca fue competir en la economia convencional de aceleradores. Tres puntos importantes para entender por que la OPI resono tanto:

- Cerebras representa una tesis arquitectonica no-NVIDIA sostenida en el tiempo.

- Su estrategia ataca el problema de escala con una filosofia fisica y de sistemas distinta, no con economia mejorada de aceleradores convencionales.

- Eso la volvio polemica de origen, porque el mercado castiga las arquitecturas a medida salvo que ganen un workload muy especifico.

El chat de la OPI sugiere que la narrativa paso de "¿puede esta arquitectura sobrevivir?" a "¿no sera este exactamente el tipo de stack de inferencia diferenciado que el mercado necesita ahora?".

¿Por que la inferencia importa mas que el entrenamiento?

El mercado de infraestructura de IA cambio en tres frentes simultaneos:

- Del prestigio del entrenamiento puro hacia la economia de la inferencia.

- De los snapshots de benchmarks hacia servir modelos gigantes en produccion.

- De los supuestos de abundancia de GPU hacia la escasez de computo y la disciplina de routing @apoorv03.

En ese entorno, una empresa que credenciablemente diga que sirve modelos frontier internos de trillones de parametros recibe una audicion muy distinta a la que habria tenido hace algunos años.

¿Y los numeros que no estan?

El caso bull tiene techo. Lo que no esta en los tweets oficiales tampoco esta en los analisis: no hay comparativas costo-por-token, no hay datos de latencia por percentil, no hay numeros de throughput, no hay especificaciones de contexto, no hay detalles de compatibilidad de software, no hay cifras de utilizacion.

La postura tecnica correcta es: tratar el claim de servir a OpenAI como importante y suficientemente creible para seguir, pero recordar que la historia del hardware de IA esta llena de arquitecturas tecnicamente impresionantes que fallaron comercialmente porque software, adopcion de desarrolladores o gravedad del ecosistema barrieron con el merito puro del chip.

Capex de hyperscalers cruzo los USD 600.000 millones

El contexto del momento ayuda a interpretar la cifra. Pearl, Together y otros estan hablando explicitamente de economia de inferencia y costos por token. Multiples voces discuten modelos a escala trillon, cadencia de modelos grandes y mejoras rapidas via RL/post-training. La voz de Kimmonismus marca el limite: el capex de hyperscalers ya cruzo los USD 600.000 millones, y la brecha entre gasto en infraestructura de IA e ingresos de IA tiene al mercado mirando muy de cerca la economia subyacente @kimmonismus.

En ese contexto, Cerebras pesa si —y solo si— puede sostener un argumento durable de que una arquitectura no-estandar mejora la economia o el perfil de latencia de la inferencia frontier lo suficiente como para justificar los costos de switching de ecosistema.

¿Quien gana con la OPI?

Tres lecturas posibles. La primera es bullish: la OPI valida la apuesta contrarian a largo plazo de Cerebras y su rol como plataforma de inferencia frontier. La segunda es neutra: la OPI importa menos como evento de mercados publicos y mas como señal de que los inversores creen que hay espacio para empresas de infraestructura no-GPU-default en el stack frontier. La tercera es esceptica: "sin limite al tamaño de modelo" es retorica de ejecutivo; en la practica, los limites se ven en jerarquia de memoria, tradeoffs de batch/latencia, comportamiento de interconnect, ergonomia de software y mix de workloads.

La OPI deja a Cerebras con cash para invertir y deja a OpenAI con una opcion mas barata para escapar del bottleneck de H100. Ambas cosas son ciertas al mismo tiempo.