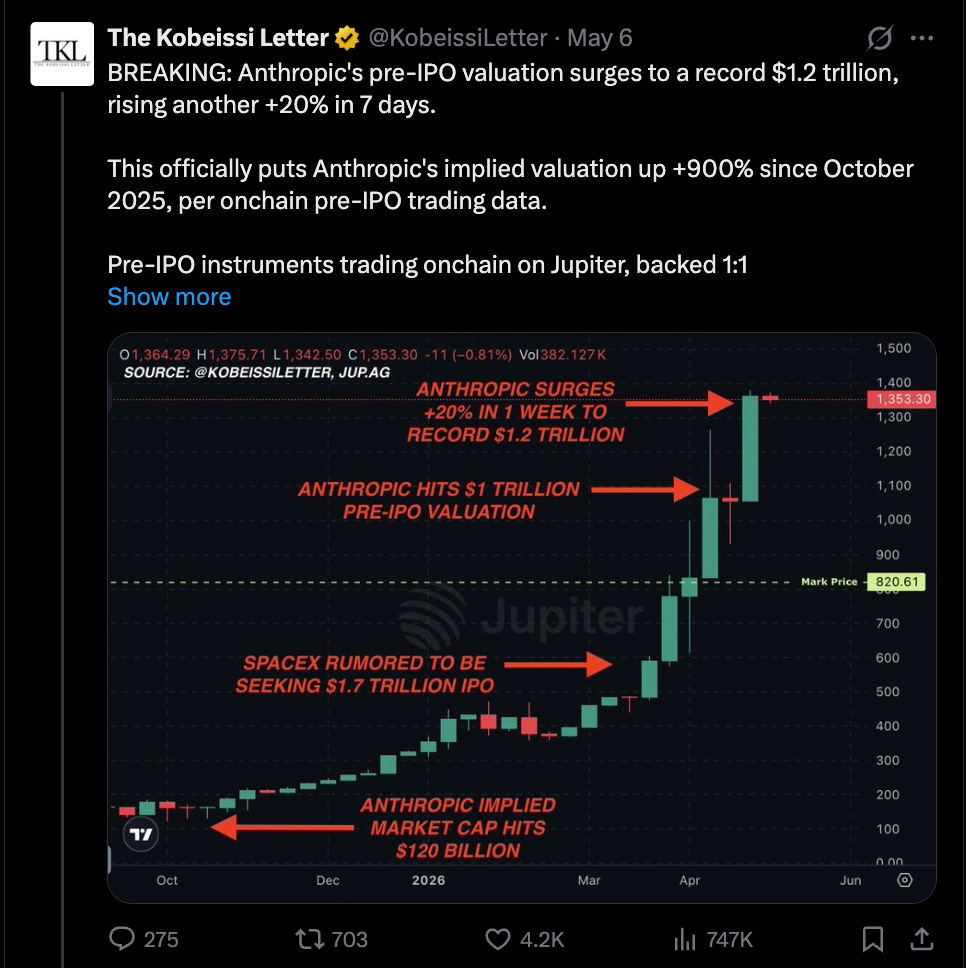

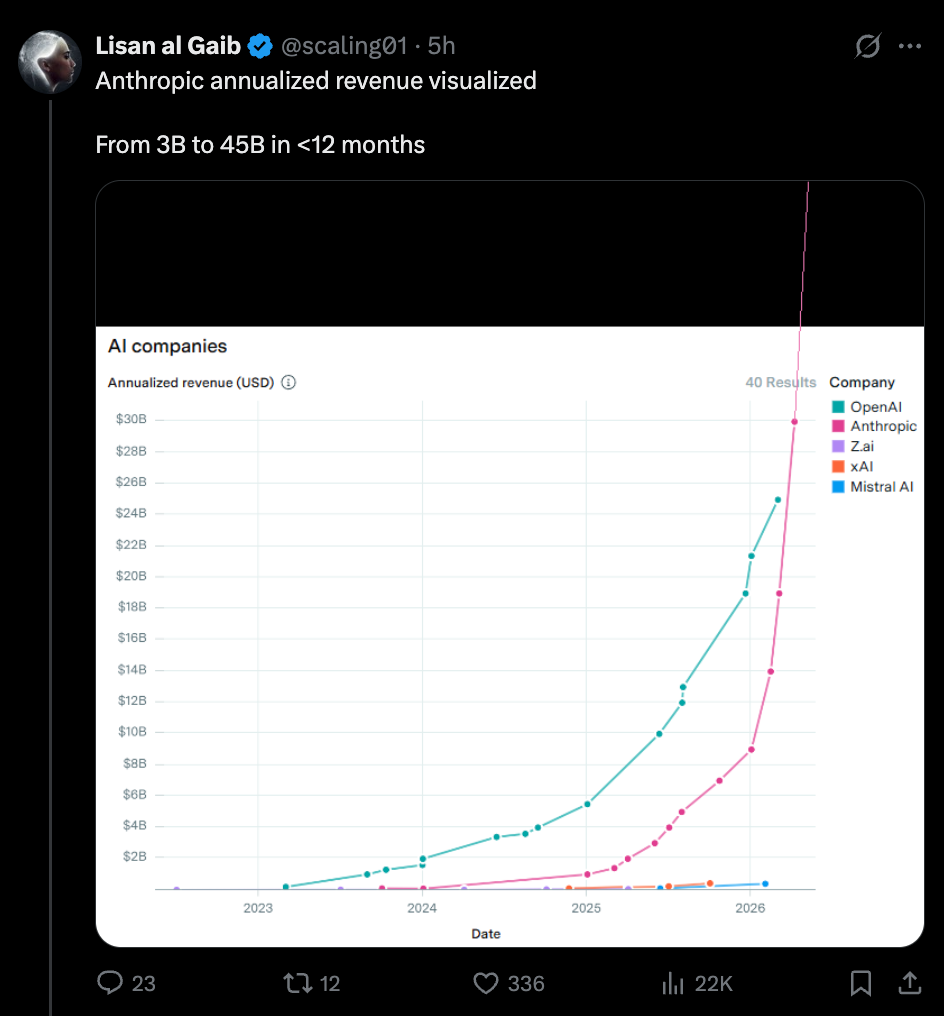

Anthropic, el laboratorio fundado por Dario y Daniela Amodei, alcanzó una valorización en el mercado secundario de USD 1 a 1,2 billones (10^12), según reportes de Financial Times y datos de mercado secundario cruzados por Latent Space. Eso la posiciona entre la 11° y 15° compañía más valiosa del mundo, oficialmente por delante de OpenAI en el ranking corporativo.

¿De dónde sale la valorización?

La cifra no es proyección financiera: es ingresos. La empresa cerró un primer trimestre que internamente se conoce como "el Q1 milagro", con 80x de crecimiento anualizado y un salto mensual de USD 15.000 millones en Annual Recurring Revenue (ARR). El múltiplo de crecimiento es el más agresivo registrado para una compañía de software con cliente corporativo, y se nutre principalmente del despliegue acelerado de los modelos Claude en empresas Fortune 500 que reemplazan stacks de software internos con agentes de IA.

Los gráficos circulados en el reporte muestran que el aumento se basa en revenue auditable, no en valuation pre-money de rondas privadas:

El contraste: layoffs masivos en el resto de la tech

Mientras Anthropic crece, otras compañías tecnológicas anunciaron recortes profundos en lo que va de 2026:

- Block (la firma de Jack Dorsey): 40% de la plantilla, según Fortune. Dorsey citó readiness para IA como el motivo.

- Coinbase: 14% del personal, anunciado por el CEO Brian Armstrong.

- Cloudflare: 20% del staff, reportado vía Hacker News.

Todos los casos citan la misma razón pública: "preparación para una operación con IA". Resulta difícil separar cuánta de esa narrativa es AI-washing de despidos económicos normales y cuánta refleja sustitución genuina, pero la asimetría sí marca un patrón: las compañías más sanas y mejor posicionadas (como Linear, mencionada por el propio reporte) crecen con IA, no se contraen.

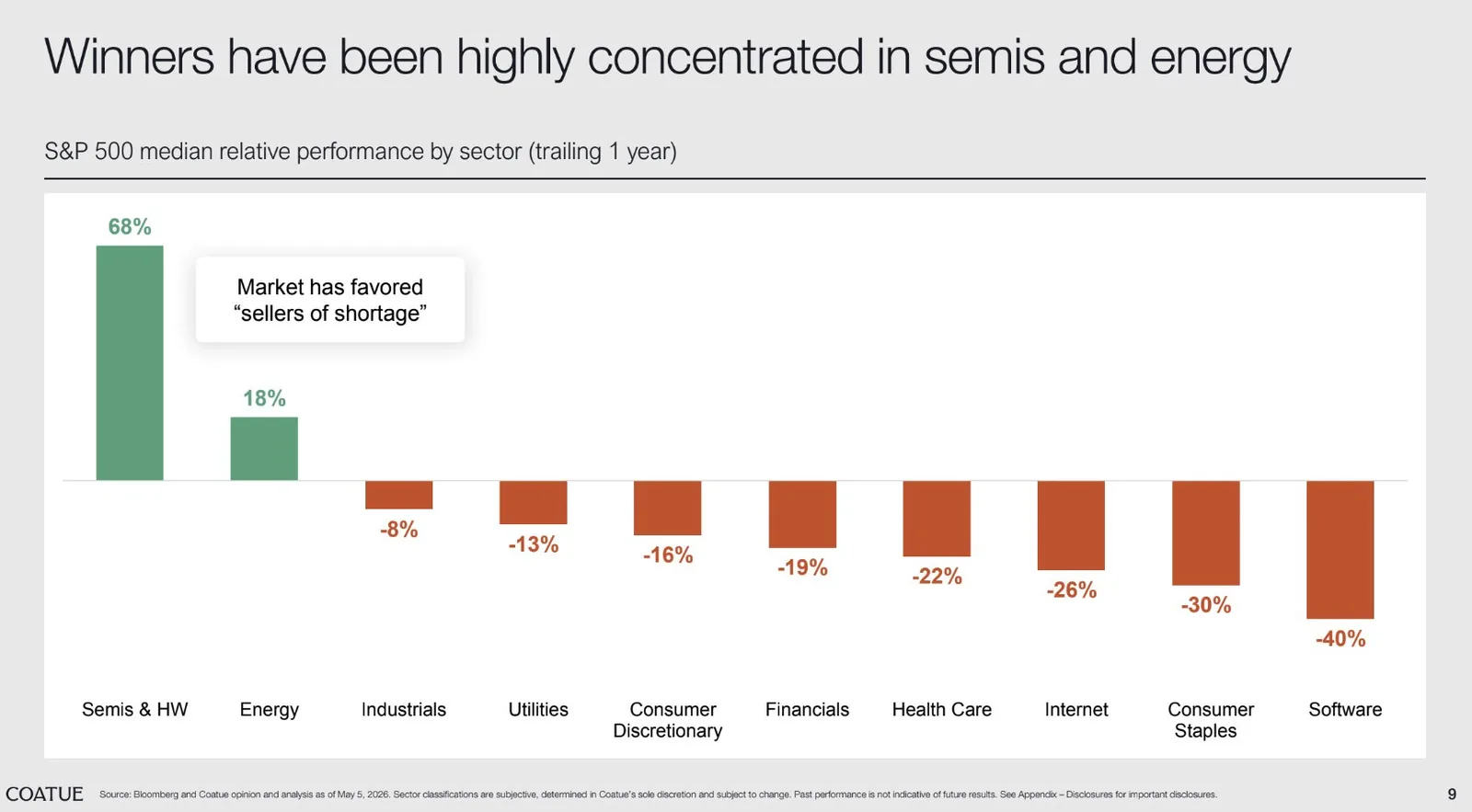

El crecimiento es de hardware y energía, no de software

El reporte agrega una observación incómoda: el grueso del crecimiento del sector "IA" en 2026 está en hardware y consumo energético, no en aplicaciones de software puro. La concentración económica que vienen mostrando Nvidia, los hyperscalers (AWS, Azure, GCP) y los proveedores de energía empuja el peso de la "burbuja" a la base material del cómputo, no a las app layers.

Anthropic es la excepción interesante: una empresa de modelos que está capturando el valor que tradicionalmente se quedaba con los hyperscalers, gracias a contratos de despliegue directo con corporativos grandes que les permiten facturar consumo de tokens en escalas hasta hace 12 meses inimaginables para una "startup" de IA.