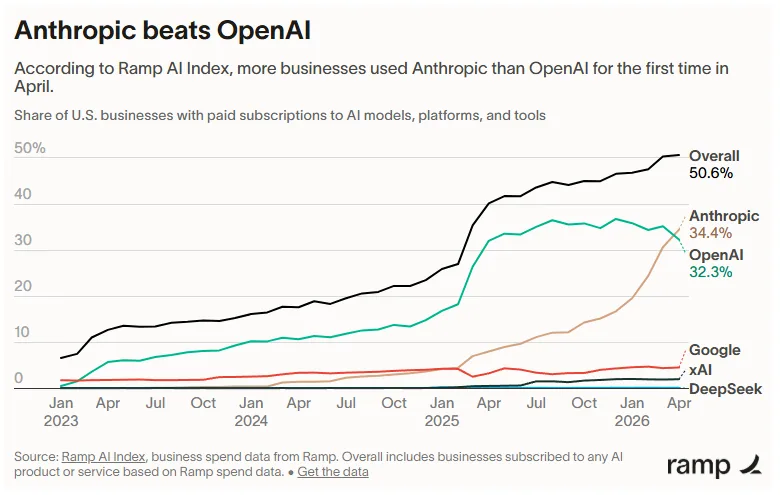

Los datos de pago de la plataforma de facturación Ramp muestran que Anthropic ahora vende más IA B2B que OpenAI, aunque la compañía está lejos de ser una ganadora clara en el mercado de IA empresarial.

El Ramp AI Index ubica a Anthropic en 34,4% de las empresas, mientras OpenAI cae al 32,3%. Anthropic cuadruplicó su penetración en el último año; OpenAI apenas se movió, con un crecimiento de 0,3% en el mismo período.

¿Qué mide exactamente el Ramp AI Index?

El Ramp AI Index recoge data de gasto de las empresas que pagan a través de Ramp, ya sea con tarjeta corporativa o por factura. Hace seguimiento al porcentaje de esas compañías que paga a cada proveedor de IA, no cuánto usan ni cuánto gastan en términos absolutos. Vale la pena marcar dos sesgos: Ramp se inclina fuertemente hacia empresas estadounidenses, así que los números no reflejan la foto global, y el índice mide cuántas empresas pagan, no cuánto consumen.

Aun con esos sesgos, el cruce de abril de 2026 es la primera vez que Anthropic supera a OpenAI en adopción B2B paga desde que existe el indicador. Para el ecosistema de venture y para los compradores corporativos, el dato cambia la conversación sobre quién es el proveedor por defecto en stacks de IA generativa.

¿Por qué el liderazgo de Anthropic podría ser frágil?

Pese al hito, el economista de Ramp, Ara Kharazian, identifica tres vientos en contra para Anthropic.

- Modelos caros: la compañía gana más cuando los clientes corren modelos premium, lo que podría empujar a las empresas a opciones más baratas. El CTO de Uber ya admitió que la compañía quemó su presupuesto de IA del 2026.

- Calidad y caídas: los usuarios han sido vocales sobre caídas del servicio y baja calidad en Claude durante las últimas semanas.

- Opus 4.7 más caro: el modelo Opus 4.7 triplica el costo de procesamiento de imágenes respecto a su predecesor.

Los modelos agentic también pueden inflar la cuenta de tokens, porque suelen generar más texto, llamar herramientas y escribir o ejecutar código como parte de la misma tarea. Esto significa que un flujo de trabajo que se veía idéntico hace un año puede consumir hoy muchos más tokens, incluso si la demanda real del usuario no cambió.

"La verdad es que nunca habíamos visto una industria de software tan dinámica, donde los recién llegados pueden desbancar a los líderes del mercado en cuestión de meses y donde el ritmo del desarrollo anula las típicas fuerzas de vendor lock-in", escribe Kharazian.

¿Refleja el índice el uso real o solo el gasto?

Como el índice rastrea gasto y no uso, es una señal indirecta. Los costos suben aunque el uso quede plano si los precios suben, y eso es exactamente lo que ha estado pasando en todo el sector.

El último modelo Opus 4.7 de Anthropic cuesta significativamente más que su predecesor, y OpenAI subió precios con GPT-5.5 hasta un 92%. Al mismo tiempo, las plataformas de inferencia más baratas que corren modelos open source están ganando tracción, y según Kharazian, Codex de OpenAI ya maneja tareas similares a precio menor.

¿Qué señal entrega esto para compradores en Chile y LatAm?

Para los equipos de IT en Chile o Argentina que ya negocian contratos anuales con un proveedor único, el dato refuerza la idea de no consolidarse temprano. Si Anthropic puede saltar de 8 a 34% en doce meses, el proveedor dominante en mayo de 2026 podría no ser el mismo en mayo de 2027.

La práctica que viene ganando peso entre CTOs corporativos chilenos es el stack multi-proveedor, donde Claude, GPT, Gemini y un modelo open source autoalojado conviven, y cada workload se rutea al modelo de mejor costo/calidad para esa tarea. Plataformas como OpenRouter o LiteLLM permiten esa abstracción y reducen el costo de cambio cuando un proveedor sube precios o cae en calidad. En USD efectivo, una arquitectura multi-modelo bien configurada puede recortar 20-40% la cuenta mensual de IA versus la opción monogamia con un solo proveedor.